El Maíz Regresa

Luego de años de caída de área, las mejores condiciones comerciales para el cereal llevan a que los productores vuelvan a considerarlo en los planteos. Aunque los precios se han deprimido un poco, la rentabilidad sigue siendo buena.

Por Santiago Rivas

El maíz es uno de los cultivos fundamentales para hacer una correcta rotación y mantener la sustentabilidad en el manejo. Durante casi toda la última década, la intervención al mercado llevó a que poco a poco los productores vayan sacándolo de la rotación y apunten a un monocultivo de soja, que no sólo generó un fuerte deterioro en la fertilidad y estructura de los suelos, sino también que complicó toda la logística, concentrando las labores de siembra, cosecha y pulverización, además de la salida de los granos de los campos.

La eliminación de las retenciones y de las restricciones para exportar realizadas por el nuevo gobierno en diciembre pasado ya llevaron a que los productores empiecen a tener en cuenta al maíz entre las posibilidades de los planteos para la campaña que viene. El precio internacional del grano también fue subiendo y se volvió mucho más tentador aún, aunque esta suba, al haber tenido ya un impacto a la suba en el área de siembra de Estados Unidos, mayor productor y exportador mundial, ha llevado a que el precio experimente una leve caída en los últimos tiempos.

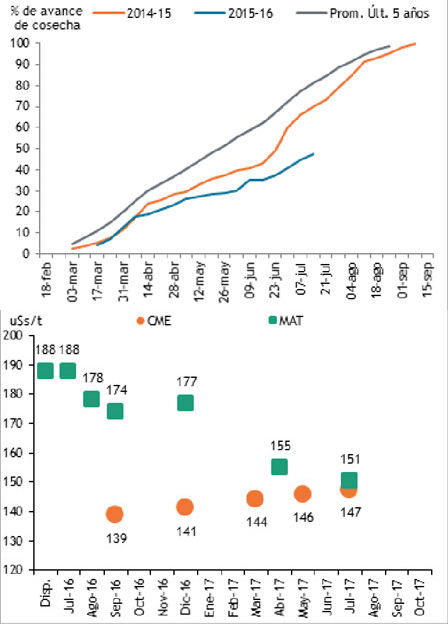

Mientras tanto, la cosecha de la campaña pasada sigue experimentando fuertes retrasos debido al exceso de agua, lo que está manteniendo una oferta restringida y hace que, frente a la importante demanda, el precio disponible se mantenga firme.

Según ha explicado el analista Gustavo López, de Agritrend Consultores, hay una diferencia enorme entre los datos dados por el Ministerio de Agroindustria y los privados sobre la producción de este año, ya que el primero indica que está pasando un stock de casi 6,9 millones de la vieja cosecha, alcanzándose casi 39 millones de toneladas, mientras que los privados estipulan un mercado entre 27 y 28 millones, lo cual da un saldo de exportaciones muy grande, con casi 17 millones de toneladas de declaraciones juradas y que aún no se cubrieron. “El problema de este ciclo fue el climático, el disponible estuvo siempre muy firme porque no hay grano, la cosecha todavía está en el orden del 60%, no hay tantos problemas de calidad como hubo en soja pero empiezan a aparecer. El tema es que tenés ese retraso y un mercado relativamente firme, los brasileños están viniendo a comprar acá porque tuvieron una cosecha que no fue tan buena, con lo cual el precio disponible es bueno, pero si lo ves en el tiempo se va deteriorando”.

Por su parte, Matías Amorosi, de la consultora Globaltecnos, sostiene que “a pesar del atraso en la cosecha, la entrada de grano al mercado está provocando una baja en la cotización disponible. Aunque por momentos, debido a la necesidad de algunos puertos por el llenado de buques, el cereal volvió a alcanzar los 3000 pesos por tonelada.

Las compras de la exportación continúan por debajo de las declaraciones de venta al exterior (DJVE). La diferencia alcanza los 5,3 millones de toneladas, es decir, se declararon 18 millones y hay 12,7 millones adquiridas por la exportación. Esto puede provocar que el precio, a pesar de tener bajas, se mantenga en valores semejantes a los actuales debido a la presión de la demanda”.

De la misma manera coincide Sebastián Olivero, de Agro Tecei, que agrega que influyó también la amplia siembra de variedades tardías y destacó que este hecho de que, a principio de agosto, aún quedara por recolectar alrededor del 40% de la superficie implantada es algo que nunca ocurrió en la historia. “A la par de esa situación, gracias a las medidas de política económica ampliamente conocidas, los negocios al exterior han estado por demás activos. La coyuntura descripta ha permitido numerosas jornadas con cotizaciones extremadamente firmes para las entregas más próximas, como así también valores muy interesantes para entregas durante agosto y septiembre”.

Mercado internacional

El contexto internacional para el maíz es bajista, debido a que Estados Unidos incrementó el área en unos 2,5 millones de hectáreas, contando además con un buen nivel de stocks, que López estimó en 45 a 50 millones de toneladas, y la campaña actual allí viene con un buen desarrollo. Olivero describió que “a fin de julio habían atravesado prácticamente toda la floración en óptimas condiciones, encontrándose un 76% en condición de bueno a excelente versus 75% a igual fecha del año anterior. Como resultado de esa situación es muy probable que el USDA incremente sus rindes. Hasta el mes de junio los estimaba en 105,4 qq/ha, un nivel inclusive menor a los 105,7 qq/ha del ciclo anterior, a pesar que los plantíos están mejor. En consecuencia, el organismo norteamericano podría incrementar su proyección en 1 a 2%. La primera alternativa equivaldría a 106,8 qq/ha y 4 millones de toneladas adicionales para una producción total de 374 millones. La segunda, a 107,8 qq/ha y 8 millones de toneladas adicionales hasta llegar a 378 millones. En cualquiera de los dos casos, la cosecha terminaría siendo muy superior a los 345 millones de toneladas del ciclo anterior. Por más que la demanda crezca, sin lugar a dudas el impacto sobre las existencias se haría sentir. La relación stock/consumo podría superar 17%, algo que no ocurría desde hace 10 años (cuando el uso para etanol eran 55 millones de toneladas versus los 135 millones previstos para el 2016/17).

Si las mencionadas cifras se confirman, podrían sobrevenir ciertas bajas adicionales en los precios. No tan importantes como las ya registradas durante parte de junio y julio porque las mismas justamente descuentan más oferta. “Ahora bien, sí podría caber una desmejora de 10 a 15 dólares por tonelada. A posteriori, con el correr de las semanas, con los números más bajistas ya sobre la mesa, sería factible una leve mejora en los valores. Sobre todo, si la demanda responde bien al estímulo de los bajos precios o las condiciones/previsiones climáticas generan incertidumbre con respecto a la campaña nueva en Sudamérica”, agrega Olivero.

En estos días, en donde en Estados Unidos se vive el mercado climático, los anticipos de un fenómeno de la Niña, con lluvias por debajo de lo normal, no se han dado y las lluvias siguen en volúmenes normales.

López agrega que, si bien “nadie es muy optimista en precio futuro de maíz, en la soja, la reducción de Estados Unidos, el estancamiento de Argentina, un muy leve crecimiento de Brasil, sumado a una dinámica en la demanda de los chinos, que sigue muy firme (en los últimos tres años pasaron de 77 a 87 millones de toneladas), hace que los stocks no sean tan grandes y los precios un poco mejores.

Argentina

Para la cosecha nueva se espera un incremento, según las fuentes, de entre 800.000 y un millón de hectáreas. “El tema es saber qué base, uno no podría tomar la de Agroindustria, y si eso se corrobora se estaría en 8 millones de hectáreas, una barbaridad. Tomando la superficie que todos creen que fue el año pasado, entre 3,3 y 3,5 millones de hectáreas, se estaría entre 4,3 y 4,5 aproximadamente. Había una apuesta muy fuerte al maíz, cuando uno veía la evolución de precios entre soja y maíz. La relación en Chicago es lo que define un incremento de casi 2 millones de hectáreas en Estados Unidos, porque en el momento de decisión de siembra la relación estaba por debajo del promedio de los últimos diez años. La relación en promedio es 2,2 a 1, en la medida que la soja cueste 2,2 o más que el maíz, conviene hacer soja. Como en ese momento la relación estaba por debajo de ese nivel, la gente se volcó a maíz. Si ves la misma relación en Argentina, el promedio de los últimos diez años es 2,03 a 1 y cuando les sacaron las retenciones quedó en 1,4 a 1 a favor del maíz”, explica López.

Mientras existe mucha volatilidad en los precios, la relación hoy en Argentina se achicó bastante, con un maíz a 150 dólares y una soja a 260 o 270, con lo cual el spread que había a favor del maíz se empezó a perder. “Viendo los márgenes por zonas, me da que la zona núcleo está muy a la par la soja contra el maíz, por una cuestión de productividad de la soja. En el resto, como empieza a bajar la productividad de la soja y el maíz duplica o hasta triplica, incluso con el impacto de los fletes es atractivo”, afirma López. De todas maneras, desde la Bolsa de Comercio de Rosario (BCR) indicaron que en la zona núcleo, mientras a esta altura del año pasado, el área de intención de maíz se hundía un 40%, el cultivo hoy resurge y se habla de una suba en la zona de 200 mil hectáreas más que el año pasado, llegando casi a alcanzar las 800 mil hectáreas, aunque lejos de alcanzar el potencial de la región que solía situarse en 1,1 millón de hectáreas. “En las áreas de mayores problemas de excesos hídricos, hay temores de que las lluvias impidan disponer de los lotes a tiempo para la siembra”, indicaron desde la BCR.

Si bien se cree que el crecimiento de área no será tan grande como inicialmente se pensó, igualmente será importante y ya se empieza a ver en la venta de semillas e insumos. “Yo calculo que vamos a estar más cerca de los 4,2 o 4,3 millones de hectáreas, que es una base interesante. Depende de cómo vengan los rendimientos. Como viene hasta ahora el clima se estima más en un ciclo neutro, con lo cual puede haber un buen desarrollo hasta fin de año”, afirmó López y agregó: “si lo pensás en rindes, podría estar en 7,9 a 8 toneladas por hectárea, con lo cual podrías estar en una producción de 33 millones de toneladas, sería un año excepcional”. De esta producción, calculando un consumo local del orden de los 11 millones de toneladas, se podría incrementar el nivel de exportaciones, para tener entre 20 y 22 millones de saldo exportable. “Eso es interesante porque nos vuelve a ubicar en el segundo puesto a nivel mundial. Habíamos quedado rezagados al cuarto puesto. Estados Unidos viene primero muy separado, después venía Brasil, que no ha tenido una buena cosecha y este año no se ve un crecimiento de área, siguen apostando a la soja, y Rusia y Ucrania tampoco tienen perspectivas de una buena cosecha”, agregó López.

Ante lo que se puede hacer, Olivero opina que con el correr de los meses, algún avatar climático o un poco más de ánimo sobre Chicago, podrían llegar a permitir “momentums” con cotizaciones en un nivel superior. “Es recomendable aprovecharlos, ya que el ciclo 2016/17, debido a la evolución registrada en el Hemisferio Norte, se perfila como para ser el quinto ciclo seguido en el cual la oferta mundial supera las necesidades de la demanda”.

Desde Globaltecnos, Amorosi destaca que es importante comenzar a realizar un análisis de la oferta. “Si se confirma en las próximas semanas una buena cosecha de Estados Unidos, e incrementos en los próximos meses de área de siembra en Brasil y Argentina, es posible que se vea reflejado en el mercado local una baja del precio de la posición cosecha abril-17”.

Como se observa en el gráfico, el mercado local se encuentra por encima del internacional hasta el mes de diciembre. Esto se genera por la presión de la demanda y para los meses de cosecha de la campaña 2016/17 el precio se solapa con Chicago.

“Es por esto que comenzar a tener en claro los precios de indiferencia para cubrir los costos, es la tarea a realizar en adelante, por una eventual baja en el futuro. Una de las estrategias a realizar es la venta a la cual se la puede acompañar con la compra de call, por si el mercado revierte su tendencia”, afirma Amorosi.

Por su lado, López destaca que un dato interesante a esta fecha es que no está sembrada la próxima campaña y ya hay prácticamente 3 millones de toneladas vendidos. “Eso muestra que el productor ve precios buenos, básicamente se venden forward”. Si bien es un momento en el que puede convenir tomar un Put para asegurar un precio de base, hay poca liquidez en el mercado local, lo que lo hace complicado. “En niveles de 150 dólares no es un precio espectacular, pero comparado con años pasados no es tan malo”.